Gründen heißt gestalten – rechtlich fundiert, wirtschaftlich tragfähig und formal korrekt.

Wer ein Unternehmen errichten will, muss nicht nur Produkte oder Dienstleistungen entwickeln, sondern auch den gesetzlichen Rahmen einhalten: Rechtsformwahl, Gesellschaftsvertrag, Registereintragung, steuerliche Erfassung, Buchhaltung, Versicherung und erste Mitarbeitende – all das verlangt verbindliche Entscheidungen, klare Zuständigkeiten und dokumentierbare Abläufe.

Im Zentrum steht die formgerechte Gründung als juristische Grundlage unternehmerischen Handelns. Sie beginnt nicht erst mit der Eintragung ins Handelsregister, sondern bereits mit der Konzeptionsphase, in der Fragen der Haftung, der Finanzierung, der Zuständigkeiten und der behördlichen Anerkennung geklärt sein müssen.

§§ 1, 3, 7, 11 GmbHG, §§ 14 GewO, § 138 AO, § 5 TMG oder § 20 GwG sind dabei keine Fußnoten, sondern direkte Rechtsquellen, deren Einhaltung über Anerkennung oder Ablehnung von Anträgen, Förderungen oder Steuerbescheiden entscheiden kann.

Gerade bei digitalen Geschäftsmodellen, internationaler Beteiligung oder mehrsprachigen Behördenverfahren reichen einfache Mustervorlagen nicht aus. Gesellschaftsverträge, Handelsregisterauszüge, Steuerunterlagen oder Versicherungsnachweise müssen vielfach beglaubigt, übersetzt oder notariell bestätigt vorgelegt werden – ob bei Banken, Investoren oder ausländischen Behörden.

Ohne strukturierte Vorbereitung und rechtlich belastbare Dokumentation kann keine Kapitalgesellschaft wirksam gegründet, keine Förderung beantragt und kein Geschäftskonto rechtssicher eröffnet werden.

Welche Pflichten Gründer konkret erfüllen müssen – und wie digitale Fachlösungen wie beglaubigt.de bei der rechtskonformen Umsetzung unterstützen können – zeigt dieser Beitrag.

1. Von der Geschäftsidee zum tragfähigen Konzept

Wie entwickle ich eine tragfähige Geschäftsidee im Rahmen der Unternehmensgründung Checkliste?

Der erste Schritt auf dem Weg zur Gründung ist die Entwicklung einer tragfähigen Geschäftsidee. Diese bildet das Fundament für sämtliche nachfolgenden Entscheidungen in der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick.

„Für eine detaillierte Anleitung zur Gründung eines Start-ups in Deutschland, einschließlich Planung, Finanzierung und rechtlicher Aspekte, lesen Sie unseren Beitrag Start-up gründen: Von der Idee bis zur Umsetzung in Deutschland.“

Eine fundierte Idee zeichnet sich durch drei Kernmerkmale aus: Innovationsgehalt, konkreter Problemlösungsansatz und bestehende Marktnachfrage. Sie muss sich nicht zwingend auf eine technische Neuerung stützen, sondern kann auch aus einer neuartigen Kombination bestehender Leistungen oder effizienteren Abläufen bestehen.

- Innovationen sind nach § 2 Abs. 1 Nr. 1 FuEuI-RL förderfähig, wenn sie neuartig, umsetzbar und wirtschaftlich verwertbar sind

- Problemlösungen sollten durch Nutzerfeedback oder Marktbeobachtung belegbar sein

- Nachfragebelege ergeben sich durch Marktanalysen, Konkurrenzverhalten oder Testmärkte

Eine fundierte Branchenanalyse bietet Orientierung zur Wettbewerbssituation, Regulierung und Investitionslage. Insbesondere die Klassifikation nach NACE-Codes oder die Einordnung nach IHK-Fachgruppen kann helfen, branchenspezifische Anforderungen zu identifizieren.

Zur systematischen Bewertung empfiehlt sich eine SWOT-Analyse. Sie beleuchtet interne Stärken und Schwächen sowie externe Chancen und Risiken. Diese strukturierte Methode wird etwa in § 1 Abs. 2 der BMWK-Förderrichtlinie „EXIST“ als Grundlage für strategische Förderanträge anerkannt.

„Die Bewertung von Gründungsvorhaben soll auf nachvollziehbaren Markt- und Wettbewerbsanalysen sowie Stärken-Schwächen-Profilen beruhen“ – BMWK, EXIST-Richtlinie 2023

Ergänzend kann die Lean-Startup-Methode angewandt werden. Diese erlaubt es, durch Prototyping und iteratives Kundenfeedback die Marktfähigkeit einer Idee zu validieren. Statt langer Businesspläne steht dabei die tatsächliche Umsetzung und Reaktion am Markt im Fokus – eine Vorgehensweise, die gerade bei digitalen Geschäftsmodellen zum Standard geworden ist.

Eine detaillierte Erklärung der Lean Startup-Prinzipien und ihrer praktischen Anwendung hilft Gründern, diese Methodik rechtssicher und effektiv umzusetzen.

Ein weitgehend unbekanntes, aber zunehmend herangezogenes Regelwerk zur Strukturierung von Geschäftsmodellen ist die DIN SPEC 91354. Sie dient der systematischen Beschreibung und Bewertung von Startups in der Frühphase und legt Anforderungen an Marktanalyse, Kundennutzen, Erlösmodell und rechtliche Strukturen fest.

„Die Anwendung der DIN SPEC 91354 trägt zur Standardisierung von Gründungsvorhaben bei und verbessert die Transparenz gegenüber Investoren und Förderinstitutionen.“

Gerade für technologieorientierte Gründer kann die Orientierung an dieser Norm den Zugang zu Kapital und Partnerschaften erleichtern. Wer beispielsweise eine GmbH mit Innovationsschwerpunkt gründen möchte, sollte das Geschäftsmodell bereits in einem frühen Stadium entlang dieser Struktur prüfen.

Im Beitrag unternehmerisch denken: Geschäftsideen erkennen und entwickeln werden weitere praxistaugliche Ansätze vorgestellt, die im Rahmen der Unternehmensgründung Checkliste Anwendung finden können.

Welche rechtlichen und wirtschaftlichen Prüfungen sollte ich vor der Gründung durchführen?

Bereits vor der eigentlichen Anmeldung sollten rechtliche Voraussetzungen und wirtschaftliche Rahmenbedingungen umfassend geprüft werden. Nur so lässt sich sicherstellen, dass die Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick nicht durch formale Hindernisse verzögert wird.

Die gewerberechtliche Grundlage findet sich in § 1 GewO. Dort wird definiert, dass ein Gewerbe jede erlaubte, selbstständige, nachhaltige und mit Gewinnerzielungsabsicht ausgeübte Tätigkeit ist – ausgenommen sind die freien Berufe sowie Land- und Forstwirtschaft.

„Ein Gewerbebetrieb im Sinne dieser Ordnung ist jede nicht sozialwidrige, selbstständige Tätigkeit, die auf Dauer und mit der Absicht der Gewinnerzielung ausgeübt wird.“ (§ 1 Abs. 1 GewO)

Einige Tätigkeiten erfordern zusätzlich eine besondere behördliche Erlaubnis. Dies betrifft unter anderem Vermittler, Bauträger, Immobilienmakler und Finanzdienstleister. Die rechtliche Grundlage bildet hier § 34c GewO, der auch Zuverlässigkeitsnachweise, Führungszeugnisse und Sachkundenachweise fordert.

- Immobilienmakler (§ 34c Abs. 1 Nr. 1 GewO)

- Finanzanlagenvermittler (§ 34f GewO, ergänzt durch FinVermV)

- Bewachungsunternehmen (§ 34a GewO mit BewachV)

Für alle Gewerbetreibenden besteht zudem die Pflicht zur Eintragung bei der zuständigen IHK gemäß § 2 IHKG. Diese Mitgliedschaft erfolgt automatisch mit der Gewerbeanmeldung und umfasst auch die Beitragspflicht nach § 3 IHKG.

Neben den rechtlichen Erfordernissen ist eine realistische wirtschaftliche Prüfung unerlässlich. Sie beginnt mit einer detaillierten Kosten-Nutzen-Kalkulation und der Ermittlung des Break-Even-Points, also jenem Punkt, an dem Erlöse und Ausgaben sich ausgleichen.+

Neben den rechtlichen Erfordernissen ist eine realistische wirtschaftliche Prüfung unerlässlich. Dazu gehört auch die Prüfung der Umsatzsteuer-Identifikationsnummer, um die Gültigkeit sicherzustellen, insbesondere bei grenzüberschreitenden Geschäftsbeziehungen.

Die gängige Berechnungsformel lautet:

Fixkosten ÷ (Verkaufspreis – variable Kosten pro Einheit) = Break-Even-Menge

Die Tragfähigkeit eines Vorhabens wird zudem im Kontext öffentlicher Förderprogramme bewertet. Fördermittel, etwa aus dem ERP-Gründerkredit oder über die KfW, setzen einen nachvollziehbaren Liquiditätsplan und Ertragsprognosen voraus. Auch hier ist die frühzeitige Rücksprache mit Steuerberatern, Gründungszentren oder Kammern sinnvoll.

beglaubigt.de empfiehlt in solchen Fällen, die Gründungsunterlagen vollständig und rechtskonform vorzubereiten, insbesondere bei geplanten Auslandsaktivitäten oder Unternehmensformen mit Übersetzungsbedarf.

Wie finde ich die passende Rechtsform laut Unternehmensgründung Checkliste?

Die Wahl der Rechtsform ist ein zentraler Schritt innerhalb der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick. Wie Sie Ihr eigenes Unternehmen gründen und die passende Rechtsform wählen, erfahren Sie hier.

Sie beeinflusst nicht nur Haftung und Kapitalstruktur, sondern auch steuerliche Behandlung, Gründungsaufwand und Außenwirkung.

Für natürliche Personen ohne Partner bietet sich das Einzelunternehmen an. Es erfordert keine Mindestkapitaleinlage und keine notarielle Beurkundung. Allerdings haftet die Gründerperson unbeschränkt mit dem Privatvermögen.

- Einzelunternehmen: unkomplizierte Gründung, keine Kapitalbindung, volle Haftung

- GbR (Gesellschaft bürgerlichen Rechts): mindestens zwei Gründer, § 705 ff. BGB, keine Eintragungspflicht ins Handelsregister

- UG (haftungsbeschränkt): Mindestkapital 1 €, thesaurierungspflichtig (§ 5a GmbHG), notariell zu beurkunden

- GmbH: Stammkapital mindestens 25.000 €, Eintragungspflicht, klare Haftungsbeschränkung (§ 13 GmbHG)

- GmbH & Co. KG: Kombination aus GmbH als Komplementärin und KG-Struktur, besonders steuerlich und haftungsrechtlich differenziert

Eine detaillierte Kostenkalkulation für die GbR-Gründung und ihre spezifischen Ausgaben hilft bei der Entscheidung, ob diese kostengünstige Rechtsform für das geplante Vorhaben geeignet ist.

Die steuerlichen Folgen unterscheiden sich je nach gewählter Form erheblich. Einzelunternehmen und GbR unterliegen der Einkommensteuer nach § 15 EStG, während Kapitalgesellschaften wie UG, GmbH oder GmbH & Co. KG körperschaftsteuerpflichtig sind (§ 1 Abs. 1 Nr. 1 KStG). Hinzu kommen gegebenenfalls Gewerbesteuer und Umsatzsteuer, abhängig von Umsatzhöhe und Unternehmensgegenstand.

Beispiel: Eine GmbH zahlt Körperschaftsteuer i. H. v. 15 % zzgl. Solidaritätszuschlag, während ein Einzelunternehmer mit seinem persönlichen Einkommensteuersatz belastet wird.

Auch die Haftungsfragen sind juristisch klar geregelt. Während bei Einzelunternehmen und GbR eine persönliche Haftung besteht, haften UG und GmbH nur mit dem Gesellschaftsvermögen. Voraussetzung hierfür ist die Einhaltung formeller Vorgaben, insbesondere der Eintragung ins Handelsregister.

§ 2 GmbHG verlangt in diesem Zusammenhang die notarielle Beurkundung des Gesellschaftsvertrags, ohne die keine wirksame Gründung vorliegt. Diese Regelung ist auch auf die UG anwendbar, sofern kein Musterprotokoll genutzt wird.

„Der Gesellschaftsvertrag bedarf der notariellen Form.“ (§ 2 Abs. 1 GmbHG)

beglaubigt.de unterstützt in diesem Kontext Gründende, die im internationalen Umfeld tätig sind, mit beglaubigten Übersetzungen von Gesellschaftsverträgen oder Registerauszügen – insbesondere dann, wenn ausländische Behörden die Anerkennung formaler Nachweise fordern.

2. Die rechtliche Grundlage schaffen: Gesellschaftsvertrag, Notar & Register

Wann ist ein Gesellschaftsvertrag laut Unternehmensgründung Checkliste erforderlich?

Ein Gesellschaftsvertrag ist in der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick stets dann erforderlich, wenn mehrere Personen ein Unternehmen gemeinsam gründen oder eine haftungsbeschränkte Kapitalgesellschaft errichtet werden soll.

Rechtsgrundlage für Personengesellschaften ist § 705 BGB. Dort heißt es, dass sich durch den Gesellschaftsvertrag mehrere Personen zur Erreichung eines gemeinsamen Zwecks verpflichten. In der Praxis betrifft dies insbesondere die Gründung einer GbR, bei der der Vertrag formlos, aber inhaltlich präzise abgefasst werden sollte.

- GbR (§ 705 ff. BGB): keine Beurkundungspflicht, aber Regelungen zur Vertretung und Gewinnverteilung sind üblich

- UG/GmbH (§ 3 GmbHG): zwingende notarielle Beurkundung, Einhaltung gesetzlicher Mindestinhalte

- Einzelunternehmen: kein Gesellschaftsvertrag erforderlich

Für Kapitalgesellschaften wie die UG (haftungsbeschränkt) und die GmbH ist ein Gesellschaftsvertrag zwingend notwendig. § 3 GmbHG legt fest, dass der Gesellschaftsvertrag mindestens Angaben zu Firma, Sitz, Unternehmensgegenstand, Stammkapital und Geschäftsanteilen enthalten muss.

„Der Gesellschaftsvertrag muss enthalten: die Firma und den Sitz der Gesellschaft, den Gegenstand des Unternehmens, die Höhe des Stammkapitals und die Zahl sowie den Nennbetrag der Geschäftsanteile.“ (§ 3 GmbHG)

Zu den inhaltlichen Mindestanforderungen zählen insbesondere:

Die Formvorschriften unterscheiden sich je nach Gesellschaftsform deutlich. Während für eine GbR grundsätzlich Schriftform empfohlen, aber nicht vorgeschrieben ist, fordert § 2 GmbHG bei GmbH und UG die notarielle Beurkundung des Gesellschaftsvertrags.

„Der Gesellschaftsvertrag bedarf der notariellen Form.“ (§ 2 Abs. 1 GmbHG)

In einfachen Fällen – z. B. Gründung einer Ein-Personen-UG – kann alternativ das gesetzlich vorgesehene Musterprotokoll verwendet werden. Dieses reduziert den formalen Aufwand, schränkt aber auch die individuellen Gestaltungsmöglichkeiten erheblich ein. Der Beitrag zum Musterprotokoll auf beglaubigt.de zeigt, wann dessen Verwendung sinnvoll sein kann.

Gerade im Fall internationaler Gesellschafter oder bei Registeranmeldungen im Ausland kann es erforderlich sein, eine beglaubigte Übersetzung des Gesellschaftsvertrags vorzulegen – etwa bei Bankkonteneröffnungen oder Investitionsvorhaben. In diesen Fällen kann beglaubigt.de eine standardkonforme und akzeptierte Übersetzung bereitstellen.

Welche Rolle spielt der Notar bei der Unternehmensgründung laut Checkliste?

In der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick nimmt der Notar eine zentrale Position ein, sobald eine haftungsbeschränkte Kapitalgesellschaft gegründet wird. Seine Aufgaben reichen von der öffentlichen Beurkundung bis zur rechtssicheren Anmeldung im Handelsregister.

Die notarielle Mitwirkung ist gesetzlich vorgeschrieben. Nach § 2 Abs. 1 GmbHG bedarf der Gesellschaftsvertrag der notariellen Beurkundung, um überhaupt Rechtswirksamkeit zu erlangen. Der Notar ist dabei nicht bloßer Empfänger von Willenserklärungen, sondern prüft auch, ob die Gründungsvoraussetzungen rechtlich erfüllt sind.

„Der Gesellschaftsvertrag bedarf der notariellen Form.“ (§ 2 Abs. 1 GmbHG)

In der Praxis bedeutet dies: Der Notar dokumentiert die Gründungserklärung, kontrolliert die Identität aller Beteiligten, prüft die Vertretungsbefugnisse und achtet auf die Einhaltung gesetzlicher Formvorgaben. Gerade bei Gründungen mit ausländischer Beteiligung oder digitalen Beurkundungsverfahren sind diese Prüfungen von erhöhter Relevanz.

Ein wesentlicher weiterer Schritt ist die Anmeldung zum Handelsregister gemäß § 12 HGB. Diese darf ausschließlich durch den Notar erfolgen und wird elektronisch über das besondere elektronische Notarpostfach (beN) an das zuständige Registergericht übermittelt.

- Erklärung aller Geschäftsführer nach § 8 Abs. 2 GmbHG (Versicherung über keine Ausschlussgründe)

- Beifügung der Gesellschafterliste (§ 40 GmbHG)

- Nachweis über das eingezahlte Stammkapital (§ 7 Abs. 2 GmbHG)

Der Notar trägt dafür Sorge, dass die Anmeldung den formellen Anforderungen genügt und vollständig ist. Erst nach Eintragung durch das Registergericht entsteht die GmbH als juristische Person (§ 11 Abs. 1 GmbHG).

„Die Gesellschaft mit beschränkter Haftung entsteht mit der Eintragung in das Handelsregister.“

Die Identitätsprüfung beim Notar richtet sich unter anderem nach § 10 BeurkG und umfasst Ausweisdokumente sowie ggf. Handelsregisterauszüge bei juristischen Personen. Unvollständige oder widersprüchliche Angaben können zur Zurückweisung der Anmeldung führen.

beglaubigt.de bietet in diesen Fällen die Möglichkeit, notarielle Gründungsunterlagen für internationale Behörden oder Banken beglaubigt übersetzen zu lassen, insbesondere dann, wenn der Firmensitz oder Gesellschafterbezug grenzüberschreitend ist.

Wie erfolgt die Eintragung ins Handelsregister bei der Unternehmensgründung Checkliste?

Die Eintragung ins Handelsregister ist ein zentraler Schritt innerhalb der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick. Sie stellt die konstitutive Voraussetzung für die Entstehung juristischer Personen wie der GmbH oder UG dar.

Nach § 12 HGB erfolgt die Anmeldung ausschließlich elektronisch über den Notar. Dieser übermittelt die erforderlichen Unterlagen über das notarielle Postfach (beN) an das zuständige Registergericht. Eine eigenhändige Anmeldung durch die Gründer ist unzulässig.

- Anmeldung der Geschäftsführer (§ 8 Abs. 3 GmbHG)

- Beifügung des notariell beurkundeten Gesellschaftsvertrags

- Gesellschafterliste (§ 40 GmbHG) und Kapitalnachweis (§ 7 Abs. 2 GmbHG)

Erst mit dem Zugang dieser Anmeldung beim Registergericht wird das Prüfungsverfahren ausgelöst. Das Gericht kontrolliert insbesondere, ob die Einlagen erbracht wurden, keine Ausschlussgründe vorliegen (§ 6 GmbHG) und alle Formvorgaben eingehalten wurden.

Die rechtliche Wirkung der Eintragung ist in § 11 Abs. 1 GmbHG geregelt:

„Die Gesellschaft mit beschränkter Haftung entsteht mit der Eintragung in das Handelsregister.“

Damit erlangt die GmbH ihre eigene Rechtspersönlichkeit. Zuvor handelt sie als sogenannte Vor-GmbH, mit haftungsrechtlich unsicherem Status. Geschäftliche Aktivitäten vor der Eintragung sind nur unter Vorbehalt zulässig und können eine persönliche Haftung der Gründer auslösen.

Nach erfolgter Eintragung wird der Gesellschaftseintrag im Handelsregisterportal unter www.handelsregister.de veröffentlicht. Dieser Schritt schafft Rechtsklarheit gegenüber Geschäftspartnern, Gläubigern und Behörden.

Die Einsichtnahme ist öffentlich und kostenfrei möglich, was den Grundsatz der Transparenz des Handelsrechts unterstreicht.

Im Beitrag zur Handelsregisteranmeldung auf beglaubigt.de werden die Anforderungen an Unterlagen, Beurkundung und digitale Übermittlung vertieft dargestellt – inklusive Besonderheiten bei ausländischen Beteiligten.

Für internationale Gründungskonstellationen oder bei Bankkonteneröffnungen im Ausland kann es erforderlich sein, einen beglaubigten Handelsregisterauszug in anderer Sprache vorzulegen. In diesen Fällen bietet beglaubigt.de juristisch geprüfte Übersetzungen mit Anerkennung durch internationale Institutionen.

3. Finanzen, Steuern und Konten korrekt vorbereiten

Welche steuerlichen Pflichten entstehen bei der Unternehmensgründung laut Checkliste?

Nach der Eintragung ins Handelsregister folgen im Rahmen der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick mehrere steuerliche Mitteilungspflichten und Registrierungen. Die Grundlage hierfür bildet insbesondere § 138 Abgabenordnung (AO).

Demnach ist jede neu gegründete gewerbliche oder freiberufliche Tätigkeit dem zuständigen Finanzamt innerhalb eines Monats nach Aufnahme anzuzeigen. Dies erfolgt über den steuerlichen Erfassungsbogen, der seit 2021 ausschließlich digital über das ELSTER-Portal eingereicht werden kann.

- Angabe von Geschäftstätigkeit, geplanten Umsätzen, Bankverbindung und Gesellschafterdaten

- Wahl der Gewinnermittlungsart (EÜR oder Bilanzierung)

- Beantragung einer Steuernummer für Rechnungsstellung und Umsatzsteuer

Ein zentraler Punkt ist die Entscheidung über die Umsatzsteuerpflicht. Unternehmen mit voraussichtlichem Jahresumsatz unter 22.000 € können gem. § 19 UStG die Kleinunternehmerregelung in Anspruch nehmen. In diesem Fall entfällt die Erhebung der Umsatzsteuer, aber auch der Vorsteuerabzug.

„Ein Unternehmer, dessen Gesamtumsatz im vorangegangenen Kalenderjahr 22.000 Euro nicht überstiegen hat, ist von der Erhebung der Umsatzsteuer befreit.“ (§ 19 Abs. 1 UStG)

Die Entscheidung bindet für fünf Jahre und sollte im steuerlichen Erfassungsbogen mit Sorgfalt getroffen werden, insbesondere im Hinblick auf Investitionsvorhaben mit hohen Vorsteueranteilen.

Sobald Mitarbeiter beschäftigt werden, ist zudem die Vergabe einer Betriebsnummer erforderlich. Diese erfolgt nicht über das Finanzamt, sondern online über die Bundesagentur für Arbeit. Die Betriebsnummer ist Voraussetzung für die Anmeldung zur Sozialversicherung (DEÜV) und die spätere Entgeltabrechnung.

- Digitale Beantragung über: betriebsnummern-service.de

- Erforderlich vor Anmeldung bei Krankenkassen oder Minijob-Zentrale

- Gilt auch für familienangehörige Beschäftigte

Im Beitrag „UG gründen: Welche Kosten fallen an?“ auf beglaubigt.de werden nicht nur notarielle und registerbezogene Gebühren, sondern auch steuerliche Anfangsaufwände und laufende Verpflichtungen detailliert erläutert.

Gründende mit ausländischen Investoren oder geplanten Geschäftsbeziehungen ins Ausland sollten prüfen, ob zusätzliche steuerliche Registrierungen (z. B. USt-ID, § 27a UStG) oder beglaubigte Unterlagen in Fremdsprache notwendig sind – hier kann beglaubigt.de auch im steuerlichen Kontext weiterhelfen.

Was muss bei der Eröffnung eines Geschäftskontos gemäß Unternehmensgründung Checkliste beachtet werden?

Die Einrichtung eines Geschäftskontos ist ein operativer, aber zugleich rechtlich relevanter Schritt innerhalb der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick. Besonders bei haftungsbeschränkten Kapitalgesellschaften wie UG oder GmbH ist sie unverzichtbar für den Kapitalnachweis.

Gemäß § 7 Abs. 2 GmbHG muss das Stammkapital vor Eintragung ins Handelsregister vollständig auf ein Konto der Gesellschaft eingezahlt werden. Der Nachweis gegenüber dem Notar erfolgt in der Regel durch Vorlage eines Kontoauszugs oder einer formalen Bestätigung der Bank.

„Vor der Anmeldung der Gesellschaft ist das in bar zu leistende Stammkapital vollständig zu erbringen.“ (§ 7 Abs. 2 Satz 1 GmbHG)

Banken stellen spezifische Anforderungen an die Kontoeröffnung. Neben dem Gesellschaftsvertrag und dem Identitätsnachweis der Geschäftsführenden werden häufig auch die Gesellschafterliste (§ 40 GmbHG) sowie der Handelsregisterauszug verlangt – letzterer wird jedoch erst nach der Eintragung verfügbar.

- Vor-Eintragungskonto (auf die Gesellschaft in Gründung – z. B. „GmbH i.G.“)

- Gesellschafterlegitimation mit Ausweisdokumenten oder Handelsregisterauszug bei juristischen Personen

- Bestätigung der Einzahlung für notarielle Anmeldung erforderlich

Ein Geschäftskonto sollte unabhängig von der gewählten Rechtsform eingerichtet werden, um eine klare Trennung zwischen privaten und betrieblichen Zahlungsströmen zu gewährleisten. Dies ist nicht nur buchhalterisch geboten, sondern kann auch bei steuerlichen Außenprüfungen entscheidend sein (§ 90 AO, Mitwirkungspflichten).

Bei Einzelunternehmen oder Freiberuflern ist die Trennung nicht gesetzlich vorgeschrieben, wird aber ausdrücklich empfohlen.

Gerade in der Anfangsphase – insbesondere bei Vor-GmbHs oder bei Kapitalgesellschaften mit ausländischer Beteiligung – kann es erforderlich sein, übersetzte und beglaubigte Gesellschaftsunterlagen vorzulegen. In solchen Fällen bietet beglaubigt.de strukturierte Übersetzungen, die den Anforderungen deutscher und internationaler Bankinstitute entsprechen.

Welche Förderprogramme sind für Gründer im Rahmen der Unternehmensgründung Checkliste relevant?

Im Rahmen der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick sollten öffentliche Förderprogramme sorgfältig geprüft werden. Sie können Liquidität sichern, Personal finanzieren oder Beratungsleistungen refinanzieren – oft ohne Rückzahlungsverpflichtung.

Zu den bekanntesten Programmen zählt die BAFA-Förderung für Unternehmensberatung. Gefördert werden Beratungen zu wirtschaftlichen, organisatorischen und finanziellen Fragen mit einem Zuschuss von bis zu 2.800 €. Die Grundlage bildet die Richtlinie des Bundesamts für Wirtschaft und Ausfuhrkontrolle vom 1. Januar 2023.

- Antragstellung über das BAFA-Portal innerhalb von drei Monaten nach Gründung

- Zuschussanteil: bis zu 80 % des Nettohonorars

- Förderfähig sind nur BAFA-registrierte Berater

Ein weiteres zentrales Instrument ist der KfW-Gründerkredit – StartGeld (067). Er richtet sich an natürliche Personen, die sich hauptberuflich selbstständig machen, und bietet Darlehen bis 125.000 € bei bis zu 10 Jahren Laufzeit. Der Zinssatz ist gedeckelt, eine Haftungsfreistellung bis 80 % kann durch die Hausbank erfolgen.

Für Gründer, die nach einem passenden Kredit suchen, empfehlen wir unseren Artikel: Kredit für Unternehmensgründung – So finden Sie die passende Finanzierung

„Zinsgünstige Kredite für Investitionen und Betriebsmittel – auch nebenberuflich in der Vorbereitungsphase möglich.“ – KfW Merkblatt 2024

Für technologieorientierte Gründungen mit Hochschulbezug ist das EXIST-Gründerstipendium relevant. Es wird durch das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) nach Maßgabe der Förderbekanntmachung vom 30.03.2023 vergeben. Voraussetzung ist eine akademische Vorqualifikation sowie ein innovatives, wissensbasiertes Geschäftskonzept.

- Monatliche Förderpauschale zwischen 1.000 und 3.000 € (je nach Qualifikation)

- Zusätzliche Sachmittel bis 30.000 € und Coachings

- Förderdauer: bis zu 12 Monate über Hochschule oder Forschungseinrichtung

Ergänzend bieten die Bundesländer regionale Förderprogramme über ihre Landesförderbanken. Die Investitionsbank Berlin (IBB), NRW.BANK oder L-Bank Baden-Württemberg vergeben zinsvergünstigte Darlehen, Zuschüsse für Digitalisierungsvorhaben oder Eigenkapitalhilfen.

- Programme häufig kombinierbar mit KfW oder BAFA-Mitteln

- Beratungsstellen und Startercenter helfen bei Antragstellung

- Einzelförderung abhängig von Sitz, Branche und Finanzierungsbedarf

Für Anträge, die gegenüber Behörden oder Banken eingereicht werden, kann es erforderlich sein, Unterlagen wie Gesellschaftsverträge, Handelsregisterauszüge oder Kapitalnachweise in anderer Sprache vorzulegen. In diesen Fällen erstellt beglaubigt.de beglaubigte Übersetzungen, die den Anforderungen öffentlicher Stellen und Förderbanken entsprechen.

4. Gewerbeanmeldung, Versicherungen & betriebliche Organisation

Wie melde ich mein Unternehmen ordnungsgemäß an laut Unternehmensgründung Checkliste?

Die Gewerbeanmeldung ist ein konstitutiver Schritt in der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick. Sie erfolgt gem. § 14 GewO bei der zuständigen kommunalen Gewerbebehörde, spätestens mit Aufnahme der gewerblichen Tätigkeit.

Dabei genügt nicht allein die Gründung einer Gesellschaft – auch die tatsächliche Betriebsaufnahme (z. B. durch erste Rechnungen oder Werbemaßnahmen) löst die Anzeigepflicht aus. Verspätete oder unterlassene Anmeldungen können gemäß § 146 Abs. 2 Nr. 2 GewO als Ordnungswidrigkeit mit Bußgeld geahndet werden.

- Gewerbebetrieb = selbstständig, dauerhaft, mit Gewinnerzielungsabsicht (vgl. § 1 GewO)

- Anmeldungspflichtig auch bei Nebentätigkeit oder Online-Handel

- Beizufügende Unterlagen: Personalausweis, ggf. Handelsregisterauszug, Gesellschaftsvertrag

Nicht jeder unternehmerische Tätigkeit ist jedoch gewerbepflichtig. Eine Abgrenzung zur freiberuflichen Tätigkeit ist erforderlich, da Freiberufler nach § 18 Abs. 1 Nr. 1 EStG keine Gewerbeanmeldung vornehmen, sondern sich ausschließlich beim Finanzamt registrieren.

Zu den freien Berufen zählen unter anderem:

- Anwälte, Steuerberater, Ärzte, Ingenieure und Architekten

- Wissenschaftlich, schriftstellerisch oder künstlerisch tätige Personen

- Beratende Volks- und Betriebswirte (nur mit Nachweis akademischer Qualifikation)

Für grenzüberschreitende Sachverhalte oder bei digitalem Gründungsvorgang steht der sogenannte Einheitliche Ansprechpartner (EA) zur Verfügung. Dieser wurde auf Grundlage der EU-Dienstleistungsrichtlinie (EU-DLR) eingeführt und erlaubt es, sämtliche behördlichen Gründungsschritte zentral über eine digitale Schnittstelle abzuwickeln.

„Der Einheitliche Ansprechpartner unterstützt Dienstleistungserbringer bei allen für ihre Tätigkeit erforderlichen Verfahren und Formalitäten.“ (Art. 6 Abs. 1 EU-DLR)

Die Nutzung ist freiwillig, aber in der Praxis insbesondere dann sinnvoll, wenn mehrere Erlaubnisse, Registeranmeldungen oder Genehmigungen erforderlich sind.

Wird die Unternehmensgründung im internationalen Kontext vollzogen oder sind ausländische Gesellschafter beteiligt, kann es notwendig sein, behördliche Dokumente in übersetzter Form beizufügen. beglaubigt.de bietet dafür rechtskonforme Übersetzungen, die von Gewerbeämtern und EAs bundesweit anerkannt werden.

Welche Versicherungen sind für Gründer laut Unternehmensgründung Checkliste notwendig oder empfehlenswert?

Die Absicherung unternehmerischer und persönlicher Risiken ist ein integraler Bestandteil der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick. Je nach Geschäftsmodell, Rechtsform und Tätigkeitsbereich ergeben sich gesetzliche Pflichten sowie sinnvolle Zusatzabsicherungen.

Zunächst besteht in Deutschland eine generelle Krankenversicherungspflicht. Selbstständige können zwischen gesetzlicher (§ 5 Abs. 1 Nr. 1 SGB V) und privater Krankenversicherung wählen, wobei Unterschiede bei Beitragshöhe, Leistungsumfang und Zugangsvoraussetzungen bestehen. Die Meldung erfolgt mit Aufnahme der Tätigkeit, spätestens jedoch bei Beantragung der Steuernummer.

Für Unternehmer mit eigenen Beschäftigten oder körperlich gefährlicher Tätigkeit besteht zudem eine Anmeldepflicht bei der zuständigen Berufsgenossenschaft nach § 192 SGB VII. Sie dient der gesetzlichen Unfallversicherung für Arbeitsunfälle, Wegeunfälle und Berufskrankheiten.

- Meldung binnen einer Woche nach Gründungsaufnahme (§ 192 Abs. 1 SGB VII)

- Unabhängig von der Zahl der Beschäftigten – auch bei Ein-Mann-GmbHs

- Beitragshöhe richtet sich nach Gefahrenklasse und Lohnsumme

Ergänzend zur gesetzlichen Absicherung empfiehlt sich eine Prüfung betrieblicher Versicherungslösungen. Die Betriebshaftpflichtversicherung schützt vor Schadensersatzansprüchen Dritter, z. B. bei Personen- oder Sachschäden durch fehlerhafte Leistungen. Sie gilt als Standardabsicherung für nahezu alle gewerblichen Tätigkeiten.

Bei beratenden oder vermögensverwaltenden Tätigkeiten ist zusätzlich eine Vermögensschadenhaftpflichtversicherung anzuraten. Sie deckt reine Vermögensschäden ab – etwa durch fehlerhafte Empfehlungen, Fristversäumnisse oder unzutreffende Auskünfte. Für bestimmte Berufsgruppen wie Steuerberater oder Versicherungsvermittler ist sie sogar gesetzlich vorgeschrieben (§ 34d Abs. 2 Nr. 3 GewO i. V. m. VersVermV).

„Bei einer freiberuflichen Tätigkeit mit Berufsrechtspflichten ist eine Vermögensschadenhaftpflicht regelmäßig unabdingbar.“ – LG Köln, Urt. v. 22.10.2019 – 11 O 21/18

Für haftungsbeschränkte Gesellschaften kommt ergänzend eine D&O-Versicherung (Directors & Officers) in Betracht. Sie schützt Geschäftsführer und Vorstände vor persönlichen Haftungsrisiken bei Pflichtverletzungen, etwa bei verspäteter Insolvenzanmeldung (§ 15a InsO) oder fehlerhafter Steuererklärung.

- Versicherbar sind auch ehrenamtliche Gremien oder Beiräte

- Relevanz insbesondere bei Investorenfinanzierung und Haftungsdurchgriff

- Absicherung auch gegen sogenannte Innenhaftung gegenüber der eigenen GmbH

Die Wahl geeigneter Versicherungen sollte stets im Verhältnis zur Gefahrenlage, Kapitaldecke und Unternehmensstruktur erfolgen. Besonders bei digitalen oder internationalen Geschäftsmodellen ist zu prüfen, ob Policen auch im Auslandsschutz greifen.

Wird im Rahmen der Absicherung von Gründungsvorhaben eine Police oder ein Antrag bei einem ausländischen Versicherer gestellt, kann eine beglaubigte Übersetzung der Unternehmensdokumente erforderlich werden. In solchen Fällen unterstützt beglaubigt.de mit rechtskonformen Übersetzungen für Vertragsunterlagen, Registerauszüge oder Satzungen.

Wie organisiere ich die Buchhaltung und interne Struktur gemäß Unternehmensgründung Checkliste?

Ein funktionierendes Rechnungswesen gehört zur Grundstruktur jeder Unternehmensgründung. Im Rahmen der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick ist die Wahl der Buchhaltungsform entscheidend für den administrativen Aufwand, die steuerliche Behandlung und die Kapitalstruktur.

Kleinere Unternehmen und Freiberufler dürfen gemäß § 4 Abs. 3 EStG eine Einnahmen-Überschuss-Rechnung (EÜR) verwenden. Diese Methode ist zulässig, sofern keine Buchführungspflicht nach Handelsrecht (§§ 238 ff. HGB) oder Abgabenordnung besteht.

Kapitalgesellschaften wie GmbH und UG sind hingegen verpflichtet, Bücher zu führen und Bilanzen zu erstellen (§ 140 i. V. m. § 238 HGB). Ergänzend gelten die Aufzeichnungs- und Aufbewahrungspflichten der §§ 145 bis 147 AO.

- EÜR: einfache Ermittlung durch Gegenüberstellung von Einnahmen und Ausgaben

- Bilanzierung: doppelte Buchführung mit Aktiv- und Passivstruktur, Jahresabschluss

- Wechselpflicht bei Überschreiten der Umsatz- oder Gewinngrenzen (§ 141 AO)

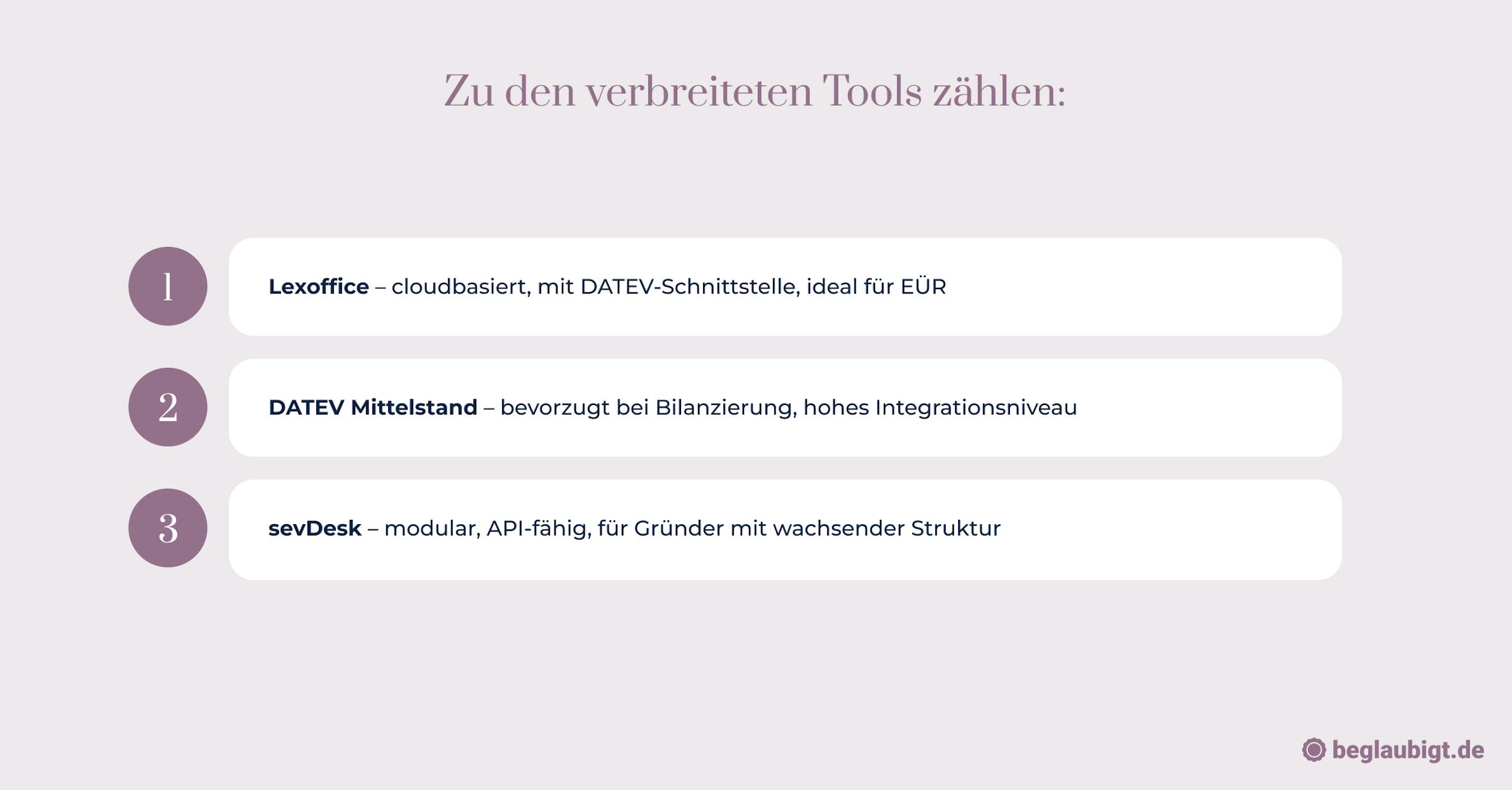

Zur Umsetzung empfiehlt sich der Einsatz spezialisierter Buchhaltungssoftware. Diese erleichtert nicht nur die Belegerfassung und Umsatzsteuervoranmeldung, sondern stellt auch eine revisionssichere Datenhaltung sicher.

Die Buchhaltung muss den GoBD – Grundsätzen ordnungsgemäßer Buchführung und Datenzugriff entsprechen. Diese wurden durch das BMF-Schreiben vom 28.11.2019 konkretisiert und regeln unter anderem:

„Nachvollziehbarkeit, Unveränderbarkeit, maschinelle Auswertbarkeit und zeitgerechte Erfassung gelten auch für elektronische Systeme.“

Wird gegen diese Vorgaben verstoßen, können steuerliche Nachteile drohen – bis hin zur Schätzung der Besteuerungsgrundlagen nach § 162 AO. Daher sollte bereits zu Beginn auf ein System gesetzt werden, das GoBD-konforme Archivierung und Prüfbarkeit ermöglicht.

Neben der Buchführung zählt auch die interne Strukturierung zu den Grundpfeilern einer nachhaltigen Organisation. Dazu gehören u. a. ein klares Ablagesystem, digitale Rollen- und Rechtemodelle sowie standardisierte Workflows für Rechnungsfreigabe, Liquiditätsplanung und Berichtswesen.

Wenn betriebliche Unterlagen, wie Rechnungen oder Steuerbescheide, in einem mehrsprachigen Kontext genutzt werden (z. B. für Investoren oder Auslandsfinanzierung), kann eine beglaubigte Übersetzung erforderlich sein. In solchen Fällen bietet beglaubigt.de rechtssichere Übersetzungen mit Anerkennung durch Banken und Behörden.

4. Von der Gründung zur Skalierung: Marketing, Team & Compliance

Welche ersten Marketingmaßnahmen sollten in der Unternehmensgründung Checkliste berücksichtigt werden?

Im Zuge der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick beginnt der Markteintritt nicht mit dem ersten Verkauf, sondern mit der strategischen Positionierung. Diese stützt sich auf drei Elemente: Zielgruppe, Alleinstellungsmerkmal und Markenbild.

Zunächst bedarf es einer Zielgruppenanalyse, um die Bedürfnisse, Schmerzpunkte und Kaufentscheidungen der potenziellen Kundschaft zu erfassen. Methoden wie Personas, Umfragen oder Branchenreports liefern verlässliche Daten. Anschließend folgt die Positionierung, also die bewusste Abgrenzung von Mitbewerbern durch ein klar definiertes Wertversprechen.

- USP (Unique Selling Proposition) = konkreter Vorteil des Angebots gegenüber der Konkurrenz

- Relevanz, Differenzierung und Wiedererkennbarkeit als zentrale Kriterien

- Beispiel: Nachhaltigkeit, Preisvorteil, Technologie oder lokaler Fokus

Die operative Umsetzung erfolgt über die digitale Sichtbarkeit. Eine eigene Website dient dabei nicht nur als Visitenkarte, sondern auch als rechtliche Schnittstelle (Impressumspflicht nach § 5 TMG, Datenschutzerklärung gem. Art. 13 DSGVO). Sie sollte suchmaschinenfreundlich aufgebaut sein und relevante Handlungsaufforderungen enthalten.

„Eine fehlende oder mangelhafte Anbieterkennzeichnung kann eine abmahnfähige Wettbewerbsverletzung darstellen.“ – OLG Frankfurt, Urteil v. 28.06.2018 – 6 U 189/17

Ergänzend empfiehlt sich ein Eintrag bei Google My Business, insbesondere für lokal agierende Unternehmen. Dadurch erhöht sich die Auffindbarkeit in der Google-Suche und bei Maps. Auf sozialen Netzwerken wie LinkedIn, Instagram oder X (ehem. Twitter) lässt sich zudem organische Reichweite aufbauen – gezielt an den vorher definierten Zielgruppen orientiert.

Parallel dazu sollte die Marke als Schutzrecht geprüft werden. Eine Eintragung beim Deutschen Patent- und Markenamt (DPMA) verleiht dem Unternehmensnamen, Logo oder Claim Schutz nach § 4 Nr. 1 MarkenG.

Bevor du deinen Firmennamen festlegst, solltest du sicherstellen, dass er verfügbar und rechtlich unbedenklich ist. Eine ausführliche Anleitung zur Prüfung findest du hier.

- Markenschutz entsteht nur durch Eintragung, nicht allein durch Benutzung

- Schutzdauer: 10 Jahre, verlängerbar (§ 47 MarkenG)

- Recherchen vor Anmeldung über das DPMAregister dringend empfohlen

Gerade bei internationaler Expansion oder geplanten Kooperationen kann ein formeller Nachweis über den Markenschutz in anderer Sprache erforderlich sein. In diesen Fällen erstellt beglaubigt.de beglaubigte Übersetzungen von Markenurkunden oder DPMA-Bescheiden, die bei ausländischen Behörden oder Partnern eingereicht werden können.

Wie rekrutiere und beschäftige ich Mitarbeitende bei der Unternehmensgründung gemäß Checkliste?

Der Übergang vom Solo-Unternehmer zum Arbeitgeber ist ein wesentlicher Abschnitt innerhalb der Unternehmensgründung Checkliste: Alle Schritte von der Idee bis zur Eintragung im Überblick. Bereits vor der ersten Einstellung müssen administrative, rechtliche und organisatorische Grundlagen geschaffen werden.

Die Anmeldung neuer Beschäftigter erfolgt abhängig vom Umfang über zwei zentrale Stellen: Für geringfügig Beschäftigte ist die Minijob-Zentrale zuständig (§ 28a Abs. 1 Nr. 1 SGB IV), für regulär sozialversicherungspflichtige Arbeitnehmer die jeweiligen Sozialversicherungsträger.

- Betriebsnummer erforderlich (Beantragung bei der Bundesagentur für Arbeit)

- DEÜV-Meldung spätestens zur ersten Gehaltsabrechnung

- Meldung zur gesetzlichen Unfallversicherung (Berufsgenossenschaft) verpflichtend

Das Arbeitsverhältnis selbst muss durch einen schriftlichen Vertrag geregelt sein, der den Vorgaben des § 611a BGB sowie dem aktualisierten Nachweisgesetz (§ 2 NachwG) entspricht. Seit der Reform 2022 sind u. a. Informationen über Arbeitsort, Probezeit, Kündigungsfristen und Arbeitszeit schriftlich festzuhalten.

„Der Arbeitgeber hat dem Arbeitnehmer die wesentlichen Vertragsbedingungen schriftlich auszuhändigen.“ (§ 2 Abs. 1 NachwG)

Fehlt diese Dokumentation, kann ein Bußgeld nach § 4 NachwG in Höhe von bis zu 2.000 € je Verstoß verhängt werden. Besonders bei Teilzeit, Homeoffice oder mehreren Standorten sollten klare Regelungen zur Arbeitszeit und Weisungsbefugnis getroffen werden.

Ergänzend sind branchenspezifische oder gesetzlich vorgeschriebene Pflichtschulungen zu organisieren, z. B. zur Arbeitssicherheit (DGUV-Vorschrift 1) oder zum Datenschutz (Art. 39 DSGVO). In vielen Fällen ist auch ein Belehrungsnachweis nach dem Infektionsschutzgesetz (z. B. in Gastronomie oder Bildungseinrichtungen) erforderlich.

- Datenschutz-Schulung bei Zugriff auf personenbezogene Daten

- Brandschutzunterweisung und Ersthelferschulung je nach Betriebsgröße

- Dokumentationspflichten zur Nachvollziehbarkeit für Aufsichtsbehörden

Zur Lohnabrechnung empfiehlt sich von Beginn an ein standardisiertes System. Cloudbasierte Tools wie Personio, Lexware Lohn+Gehalt oder DATEV Lodas bieten Schnittstellen zu Finanzamt und Sozialversicherung. Die digitale Aufbewahrung unterliegt den Vorschriften der GoBD und §§ 146–147 AO.

Für international agierende Startups, die Mitarbeitende aus dem Ausland beschäftigen oder Verträge mehrsprachig benötigen, kann es erforderlich sein, arbeitsrechtliche Dokumente beglaubigt zu übersetzen. beglaubigt.de stellt in diesen Fällen rechtssichere Übersetzungen bereit, die etwa für Visaanträge, Behördenprozesse oder Banken anerkannt sind.

Zusammenfassung der wichtigsten Punkte

Rechtssicher gründen mit Struktur: Unternehmensgründung Checkliste von der Idee bis zur Eintragung

Die Gründung eines Unternehmens erfordert nicht nur eine tragfähige Idee, sondern auch ein rechtlich abgesichertes Fundament. Wer den Prozess effizient, risikominimiert und formal korrekt durchlaufen möchte, sollte die juristisch relevanten Schritte der Gründungsvorbereitung systematisch berücksichtigen – von der Wahl der Rechtsform bis zur Eintragung im Handelsregister.

Um Konflikte mit Behörden, unnötige Verzögerungen oder spätere Haftungsrisiken zu vermeiden, empfiehlt sich die Beachtung folgender Aspekte:

- Analysieren Sie Ihre Geschäftsidee im Hinblick auf Marktpotenzial, Ertragsstruktur und rechtliche Zulässigkeit – insbesondere bei genehmigungspflichtigen Tätigkeiten (§ 34c GewO, § 1 GewO).

- Wählen Sie die passende Rechtsform unter Berücksichtigung von Haftungsumfang, Kapitalanforderungen und steuerlicher Belastung (§ 15 EStG, § 1 KStG, § 2 GmbHG).

- Lassen Sie den Gesellschaftsvertrag fachkundig aufsetzen und notariell beurkunden, um spätere Formfehler zu vermeiden (§§ 3, 2 GmbHG, § 128 BGB).

- Stellen Sie sicher, dass die Anmeldung beim Handelsregister vollständig, elektronisch und durch den Notar erfolgt (§§ 8–12 HGB, § 11 GmbHG).

- Beachten Sie steuerliche Mitteilungspflichten (§ 138 AO), Umsatzsteuerregelungen (§ 19 UStG) und die Eröffnung eines getrennten Geschäftskontos mit Kapitalnachweis.

- Beantragen Sie Förderprogramme wie KfW-Gründerkredit oder BAFA-Beratung frühzeitig und prüfen Sie parallele Landesförderungen.

- Erfüllen Sie Compliance-Vorgaben zu Datenschutz (DSGVO), Impressumspflicht (§ 5 TMG), Transparenzregister (§ 20 GwG) und Aufbewahrungspflichten (§ 257 HGB).

- Verwenden Sie von Beginn an GoBD-konforme Buchhaltungssoftware, etablieren Sie interne Prozesse und dokumentieren Sie Arbeitsverhältnisse rechtssicher nach § 611a BGB und NachwG.

- Nutzen Sie bei internationalen Gründungen spezialisierte Anbieter für beglaubigte Übersetzungen, um Verträge, Registerauszüge oder Vollmachten formgerecht bei Behörden, Banken oder Investoren vorlegen zu können.

Ein klar strukturierter, juristisch fundierter Gründungsprozess schützt nicht nur vor vermeidbaren Fehlern, sondern schafft Vertrauen bei Partnern, Finanzierungsstellen und Kunden – und bildet die Grundlage für unternehmerische Handlungsfähigkeit.

Wie beglaubigt.de bei der Unternehmensgründung unterstützt

beglaubigt.de bietet eine digitale Lösung für Gründerinnen und Gründer, die im Rahmen der Unternehmensgründung beglaubigte Übersetzungen von Gesellschaftsverträgen, Registerauszügen oder Behördennachweisen benötigen. Der gesamte Vorgang kann bequem online abgewickelt werden – rechtskonform, anerkannt und effizient.

Die Plattform ermöglicht:

- die direkte Beauftragung öffentlich bestellter und beeidigter Übersetzer mit wenigen Klicks,

- die Bestellung beglaubigter Übersetzungen von Gründungsunterlagen, Handelsregisterauszügen oder notariellen Erklärungen – auf Deutsch und in Fremdsprachen,

- die Lieferung als digitale PDF mit qualifizierter elektronischer Signatur oder als postalisch zugestelltes Original, je nach Verwendungszweck,

- sowie mehrsprachige Ausführungen für Behörden, Banken oder Investoren bei internationalen Gründungsszenarien.

Gerade bei GmbH-Gründungen mit ausländischer Beteiligung, bei Visa- oder Förderanträgen oder bei länderspezifischen Dokumentationspflichten sorgt beglaubigt.de für eine verlässliche Umsetzung nach den Anforderungen des jeweiligen Zielstaats.

Die Kombination aus juristischer Präzision, digitalem Zugang und schneller Abwicklung macht beglaubigt.de zur passenden Lösung für alle, die ihre Unternehmensgründung strukturiert, dokumentensicher und international anschlussfähig gestalten möchten.

Weitere Artikel: